紙引未來網訊 時至今日,“金九”行情已接近尾聲,但就市場了解的情況看,紗管紙“金九”預期未能兌現,市場走勢難言樂觀。“金九”何以不金,究其原因在哪里呢?

原料廢舊黃板紙市場跌勢未止,紗管紙成本面支撐乏力。需求利空壓制下,紙企出貨一般,庫存消化緩慢,零星紙企采取停機減供保價策略。

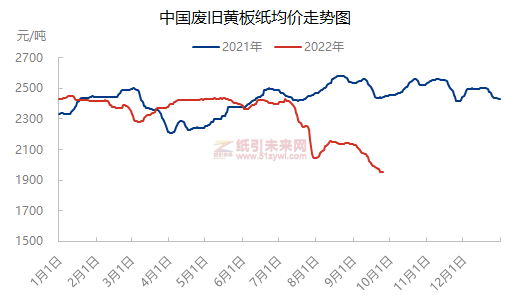

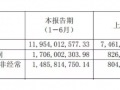

觀上圖,作為紗管紙的重要成本組成——廢舊黃板紙價格創近年新低。廢舊黃板紙:今日廢舊黃板紙市場個別零星下調,跌幅20-50元/噸。現階段紙企停機檢修增多,下游成品紙仍以消化庫存為主,成交表現一般,對廢紙需求疲軟,走跌行情之下,打包站回收價跟跌下行,回收量有限,紙企到貨量高低不一,紙企多根據自身需求調整原料庫存,業者觀望居多,短期市場弱勢運行。原料廢舊黃板紙價格走低,減弱紗管紙成本支撐,受“買漲不買跌”心理影響,下游客戶觀望心態加重,拿貨積極性欠佳,紙企紗管紙出貨不暢,庫存水平高位,時有讓利降庫操作。

截至9月22日,國內主要織造生產基地綜合開機率56.8%,環比上周持平。具體到各織機類型來看:噴氣織機開機率5-6成,圓機開機率在5成偏下,噴水織機開機率在7成偏下,經編開機率在5-6成。據了解,多數企業考慮降負以緩解坯布累庫壓力,坯布堆積依然處于高位,在當前訂單尾款未付全的情況下,現金流壓制尤為嚴重,疊加紡服終端需求出現熄火態勢,多數企業不能不面臨再次降負可能性。臨近“國慶”假期,多數企業或考慮放假、停機或降負的計劃安排,當前織造企業訂單僅維持在本月底,但后續新單出現明顯斷層趨勢,后續行情不容樂觀謹慎對待為主。終端需求不振,下游企業開工負荷低位運行,紗管紙備庫意愿偏低,負反饋向上傳導,紗管紙價格維穩難。

目前來看,成本面及需求面均難尋利好支撐,疊加部分紙企庫存水平難降,多方因素共振,紗管紙價格出現陰跌。

后市預測,市場弱勢運行為主,山東市場廢舊黃板紙A級價格區間預計在1850-2020元/噸。廣東市場廢舊黃板紙A級價格區間預計在1930-1950元/噸。

利紅企業數字化智慧管理系統,助力遠程高效處理工作事務,團隊高效配合下單,生產,發貨,采購,財務等事宜

利紅企業數字化智慧管理系統,助力遠程高效處理工作事務,團隊高效配合下單,生產,發貨,采購,財務等事宜

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號