紙引未來網訊 歐洲天然氣危機對高能耗產業來說無疑是個巨大利空,當地上到汽車制造等高新科技,下到鋼鐵冶煉等基礎工業都處在提心吊膽的彷徨之中,造紙業也是其中之一。

當地時間9月6日,歐洲造紙工業聯合會(CEPI)再次與其它行業協會,如歐洲化肥協會、玻璃協會、水泥協會、礦業協會、化學工業理事會、鋼鐵協會等,共計12個行業協會向歐盟委員會主席馮德萊恩發出聯名信。

這些行業協會在信中指出,此前一周已經有大量的歐洲工廠關門或是減產,未來幾周還會有更多工廠停產,這將導致歐洲更加依賴第三方市場來供應重要物資并將增加碳排放。

這些協會呼吁歐盟官方迅速采取措施,使電價與天然氣價格脫鉤,現行的天然氣補助政策也需要繼續調整。

但限制歐洲造紙業乃至所有工業的問題,不是價格有多高,而是天然氣或者電力有多少。在馮德萊恩解答這個問題之前,聯名信仍救不了歐洲造紙業等重要行業的產能。

大面積減產

據德國紙業協會(Die Papierindustrie)周二稱,在天然氣危機沖擊下,整個造紙行業都面臨著巨大的成本壓力,衛生紙制造商的處境尤其艱難,其生產過程中的干燥環節很難進行。

德國是歐洲最大的紙張生產國,去年年產量為2310萬噸,占歐洲總量的四分之一。但德國依賴俄羅斯天然氣相當嚴重,也就成為最近天然氣危機的重災區。

據行業內人士稱,8月份,德國每家包裝廠都宣布將回收紙的采購量削減2-5萬噸,比正常情況下少近15%,此外,一些造紙廠已經提前或延長了原定的檢查和停工期。

減產不僅僅發生在德國,歐洲領先的瓦楞包裝巨頭 Smurfit Kappa也宣布在8月減產約3-5萬噸的生產。而近年來歐洲已有十幾家紙張生產商宣布退出或轉業,有600萬噸的紙張產能消失。

好消息是,歐洲紙張出口占全球消費量的比例并不高,且歐洲紙張基本上自產自銷,當地產能削減對其他區域的消費構不成太大的打擊。甚至歐洲造紙業的萎靡可能會是其它國家難得的機遇。

誰能受益?

歐洲造紙行業難過,但也不是第一天難過了。

早在今年4月,歐洲造紙工業聯合會(CEPI)就已經悲壯宣布,由于極端的能源價格問題,在歐洲范圍內部分造紙工廠將不得不暫停生產。

CEPI的成員包括歐盟18個國家的895家紙漿和紙張/板廠。其2021年擁有紙漿產能4341萬噸,年內生產了3730萬噸紙漿;紙張/紙板產能超過一億噸,年內生產達9058萬噸,紙漿和紙產品分別占全球產量的20.2%和19.2%。

從2021年的數據來看,CEPI成員國之間基本實現了紙業的自產自銷。當地紙張和紙板自CEPI聯盟之外的進口占消費比僅為6.4%,回收紙的進口也僅占消費的4.4%。而最上游的原料——木頭,CEPI也實現了大部分的本土自產,比例高達85.7%。

唯一需要打個問號的是產業鏈中間品——紙漿的供需形勢。2021年,CEPI的商品紙漿進口比例達到47.8%,占到總紙漿消費量的21.5%。而全球市場上,紙漿的最大生產地在北美,全球占比達到32.3%,其次是亞洲,占比為23.2%。

而根據市場調研數據,主流紙漿,即木漿在我國更是非常依賴進口,2020年木漿的進口量占總消費量的63.2%。

因此,近期歐洲因停產而出現的紙漿缺口,中國企業因沒有多余產能,很可能分不到這杯羹,北美才會是最大的贏家。但是,歐洲造紙廠因為能源問題大面積“熄火”后,紙漿需求也會下降,成品紙才是消費者真正需要的東西。

中國紙張出口反彈

紙張和紙板的全球市場中,亞洲一直是產銷大戶,產量占比47.3%,消費占比49.2%。而中國又是全球造紙工業的第一大國。

但根據渤海證券預計,在原料漲價和需求疲軟的雙重壓力下,國內造紙業的低谷期還將持續。

有道是墻里開花墻外香,據媒體報道稱,受歐洲文化紙工廠關停轉產、UPM罷工以及俄烏沖突的影響,歐洲呈現整體紙張供應不足的態勢,國外近期對中國企業的詢價猛增,而現在我國具有出口產品標準認證的紙張企業出口訂單都已經飽和。如果歐洲造紙工業未來繼續大面積停產,中國紙張出口市場有望更加火爆。

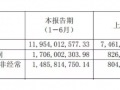

據行業網站統計,2022年1-7月,我國機制紙及紙板累計出口量為385.00萬噸,與去年同期的207.96萬噸相比,增長了85.13%。行業龍頭企業晨鳴紙業在半年報中披露,今年上半年實現營收166.76億元,其中海外銷售收入同比增超120%,格外亮眼。

不過,中國的紙張產量主要還是滿足國內需求,總體出口量并不大。2021年中國紙及紙板出口量為547萬噸,較2020年減少了40萬噸,占當年中國紙張總產量的4.5%,其中白紙板、特種紙、涂布印刷紙和生活用紙排名出口量前四。

利紅企業數字化智慧管理系統,助力遠程高效處理工作事務,團隊高效配合下單,生產,發貨,采購,財務等事宜

利紅企業數字化智慧管理系統,助力遠程高效處理工作事務,團隊高效配合下單,生產,發貨,采購,財務等事宜

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號