評論:1、木漿業務持續大幅虧損,拖累其盈利。

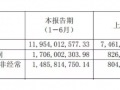

岳陽林紙公司15年業績大幅虧損,低于前期我們預計公司的虧損幅度,且為13年以來首次大幅虧損,原因主要在于木漿項目大幅拖累,整個2015年木漿毛利率僅為1%,可見上游大宗木漿產業景氣之慘淡。但公司已經于2015年10月將駿泰漿廠資產置換出公司,并置入盈利的地產等資產,因此我們預計公司2016年輕裝上陣,將進入盈利通道。

2、16年看點仍是央企改革和園林工程項目彈性。

在央企改革逐漸升溫的背景下,岳陽林紙業務不會長期停滯于此,作為唯一上市的央企造紙企業,岳陽林紙是央企中誠通下造紙板塊最重要的上市平臺,有望借力央企改革提升企業經營的效率。前期公司已經公告轉型開啟園林環保工程的新主業,預計2016年將是PPP大年,我們預計后期在各地取得園林工程PPP項目將是公司未來新增長極。

?

【免責聲明】

1、紙引未來發布此信息目的在于傳播更多信息,與本平臺網站立場無關。

2、紙引未來不保證該信息(包括但不限于文字、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等。

3、如有侵權請直接與作者聯系或書面發函至本公司轉達,及時給予刪除等處理。

?

?

共0條 [查看全部] 相關評論

?

推薦圖文

|

|

|

|

|

|

|

|

|

|

推薦資訊

點擊排行

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP